Hagen Koenigseder

Der Wert eines Produktionsunternehmens wird heute vor allem durch seine Zukunftsaussichten, seine aktuelle Leistungs- und globalen Wettbewerbsfähigkeit bestimmt. Diese Aspekte wurden in bisherigen Bewertungsmethoden, wie der Ertragswertmethode, nicht ausreichend berücksichtigt. Dank moderner Methoden und fortschrittlicher IT-Lösungen sind nun notwendige Anpassungen möglich, die zeitnah umgesetzt werden sollten. Praktisch alle Feststellungen des Unternehmenswertes müssen geprüft und angepasst werden.

Zusammenfassung

Die Methodik zur Bewertung des Unternehmenswertes steht vor einem grundlegenden Wandel.

Insbesondere hat sich das Marktrisiko in den letzten Jahren massiv erhöht, während die bisherigen FAUB-Empfehlungen zur Ermittlung des Kapitalisierungszinses zwar Marktrisiken berücksichtigen, jedoch nicht mehr den Anforderungen einer globalisierten und dynamischen Wirtschaft gerecht werden. Eine umfassende Überarbeitung der Methodik sowie der unterstützenden IT-Systeme ist unerlässlich.

Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des IDW aktualisierte zuletzt im Oktober 2019 seine Empfehlungen zur Marktrisikoprämie.

Seitdem sind jedoch neue Risikodimensionen entstanden, die nicht nur, auch einzeln betrachtet, das Insolvenzrisiko deutlich erhöhen, sondern auch ein Umdenken in der Bewertungslogik erfordern.

Globale Wettbewerbsrisiken, festgestellte grobe methodische Schwächen und Fehler der bisherigen Ansätze der Kosten- und Leistungsrechnung und neu identifizierte gefährliche Kostentreiber machen eine statische Bewertungs-methodik zunehmend obsolet.

Ein Beispiel dafür sind Unternehmen der deutschen Industrieleistung, die sich mit einem immer kritischen Wettbewerbsnachteil von 23–40 % gegenüber der Produktion in anderen Industriestaaten konfrontiert sehen.

Für viele Unternehmen bleibt in dieser Lage nur die Wahl zwischen Insolvenz und Produktionsverlagerung – eine Dynamik, die 2019 in dieser Form noch nicht bestand.

Die Frage ‚Ist mein Unternehmen und wie ist mein Unternehmen Zukunfts- und Wettbewerbsfähig‘ konnte 2019 durch eine fehlende Methodik nicht beantwortet werden.

Dies ist aber heute Vergangenheit.

Hinzu kommt der drastische Rückgang der durchschnittlichen Auslastung von 93 % auf aktuell 74,9 %, der den Hauptkostenfaktor vielen Unternehmen erheblich belastet.

Auslastung ist ein hoher Risikofaktor, der ebenfalls zwingend individuell erfasst und bei der Feststellung des Unternehmenswertes eine neue entscheidende Rolle einnimmt.

Solche schwerwiegenden Risiko-Entwicklungen konnten schon theoretisch in den bisherigen Methoden und Lösungen nicht berücksichtigt werden.

Die neuen Risikofaktoren erfordern eine individualisierte Betrachtung, da ihr Ausmaß von Unternehmen zu Unternehmen variiert. Vor diesem Hintergrund ist ein Übergang von einer starren, universellen Bewertungsmethodik zu einem flexiblen, anpassungs-fähigen Ansatz unverzichtbar.

Diese Arbeit analysiert die Auswirkungen neuer unternehmerischer Risiko-dimensionen, methodischer Schwächen und dynamischer Kostentreiber auf die Unternehmensbewertung. Sie entwickelt zugleich Vorschläge, wie die FAUB-Empfehlungen in einen dynamischen, individualisierbaren Ansatz transformiert werden können.

1. Einleitung

Die Unternehmensbewertung ist ein zentraler Bestandteil der betriebswirtschaftlichen Praxis, insbesondere bei Fusionen, Übernahmen und Finanzierungsentscheidungen.

Der Kapitalisierungszins spielt dabei eine zentrale Rolle, da er die Diskontierung zukünftiger Zahlungsströme und damit die Ermittlung des Unternehmenswerts beeinflusst. Die aktuellen FAUB-Empfehlungen, zuletzt im Oktober 2019 seine Empfehlungen zur Marktrisikoprämie aktualisiert, definieren klare Parameter, wie z. B. den Basiszins und die Risikoprämien, stoßen jedoch in der Praxis an Grenzen, angesichts neuartiger Risiken in einer globalisierten dynamischen Wirtschaft.

Ziel dieser Arbeit ist es, diese neuen Risikodimensionen systematisch zu analysieren und Vorschläge zur Anpassung der FAUB-Empfehlungen zu entwickeln.

2. Grundlagen der Kapitalisierungszins-Ermittlung

2.1 Definition und Bedeutung des Kapitalisierungszinses

Der Kapitalisierungszins ist der zentrale Parameter zur Diskontierung zukünftiger Zahlungsströme. Er setzt sich aus dem Basiszins, der Marktrisikoprämie und einer unternehmensspezifischen Risikoprämie zusammen. Diese Komponenten sollen sowohl systematische als auch unternehmensspezifische Risiken adäquat abbilden.

2.2 FAUB-Empfehlungen und ihre Bestandteile

Die FAUB-Empfehlungen sehen die Ermittlung des Kapitalisierungszinses auf Basis des Capital Asset Pricing Models (CAPM) vor:

- Basiszins: Abgeleitet aus risikolosen Staatsanleihen.

- Marktrisikoprämie: Reflektiert das systematische Risiko.

- Unternehmensspezifische Risikoprämie: Berücksichtigt individuelle Risiken wie Managementqualität und Marktdurchdringung.

2.3 Grenzen der aktuellen Methodik

Die derzeitigen Empfehlungen erfassen weder die zunehmenden Auswirkungen globaler Wettbewerbsrisiken noch methodische Defizite, die zu gravierenden Insolvenzrisiken führen können. Ebenso fehlen klare Ansätze zur Bewertung interner Schwächen wie mangelndem Controlling und einer fehlenden Kalkulationsgüte; sofort erkennbar in einem bisher fehlenden realen Unternehmenscontrolling, aufgebaut als Frühwarn- und Überwachungssystem.

3. Neue Risikodimensionen und deren Einfluss auf eine sichere Unternehmensbewertung

3.1 Globales Wettbewerbsrisiko

Mit der Globalisierung stehen Unternehmen zunehmend in direktem Wettbewerb mit internationalen Akteuren. Dies betrifft insbesondere Produktionsunternehmen in der Elektrotechnik, die von Innovationen und technologischen Umbrüchen abhängig sind.

Auswirkungen:

- Marktvolatilität: Höhere Unsicherheiten über Absatzmärkte und Preise.

- Technologischer Druck: Kurzlebige Innovationszyklen erfordern hohe Investitionen in Forschung und Entwicklung.

Empirische Beispiele: Unternehmen, die auf globalen Märkten agieren, berichten von Margenrückgängen und verstärktem Kostendruck durch den osteuropäischen und asiatischen Wettbewerber.

Auch die Situation im Industriestandort Deutschland mit einem signifikanten Anstieg der Insolvenzen oder Produktionsverlagerung ins Ausland zeigt die Auswirkung einer fehlenden ‚Globalen Wettbewerbsfähigkeit‘. Industrieleistung ist immer das Ergebnis einer Einkaufsentscheidung.

Der Beschaffungsmanager in seiner Unternehmensverantwortung darf aber nur in Wirtschaftsregionen einkaufen, die über eine globale Wettbewerbsfähigkeit verfügen und damit den wichtigen und notwendigen Preisvorteil bieten.

Dies Vorgabe gilt auch für Entscheider von Zukunftsinvestitionen.

A: Einfluss auf die Bewertung:

Erhöhter Kapitalisierungszins durch ein heute in der Globalisierung weit höheres wettbewerbsspezifisches Risiko notwendig.

3.2 Methodische Schwächen als Unternehmensrisiko

Kritische Bereiche:

- Controlling: Fehlende oder unzureichende Systeme für das Unternehmenscontrolling und -steuerung verhindern eine effektive Steuerung

- Frühwarn- und Überwachungssystem: Dieses wichtige und gesetzlich geforderte Instrument ist mit der bisherigen Methodik der Kosten- und Leistungsrechnung schon theoretisch ausgeschlossen. Es fehlt eine zwingend notwendige Unternehmens-Resilienz und damit eine frühzeitige Risiko- und Krisenerkennung.

- Kalkulationsgüte: Unpräzise Kosten- und Preisberechnungen führen zu Fehlentscheidungen und heute nachweisbaren vermeidbaren hohen Renditeverlusten. Die für eine sichere und erfolgreiche Vertriebssteuerung notwendige Feststellung des individuellen Gewinn- oder Verlustbeiträge aller Produkte der Absatzleistung ist mit den alten Methodiken ausgeschlossen.

- Wettbewerbsanalysen: Ohne fundierte Daten über Markt und Konkurrenten ist eine strategische Positionierung kaum möglich.

Folgen:

Methodische Schwächen und Fehler werden von Experten als Insolvenzrisiken angesehen, da sie die Entscheidungs- und Anpassungsfähigkeit des Managements erheblich beeinträchtigen.

B: Einfluss auf die Bewertung:

Erhöhter Kapitalisierungszins durch ein festgestelltes sehr hohes methodenspezifisches Risikopotential in den Unternehmen notwendig.

3.3 Kostentreiber Auslastung

Problematik: Niedrige Kapazitätsauslastung führt zu Fixkosten-problemen und einer Verschlechterung der Gewinnsituation. In der Elektrotechnikbranche kann dies durch volatile Nachfrage oder ineffiziente Produktionsplanung verschärft werden.

In der alten bisherigen Kosten- und Leistungsrechnung konnte die Auslastung als Hauptkostentreiber nicht erfasst werden und wurde daher, nachvollziehbar, nicht berücksichtigt. Hauptursache war die Bereichs- und Funktionstrennung zwischen Betriebsbuchhaltung und Kalkulation.

Die hohe Kostenauswirkung von Auslastungsreduzierungen kommt von der Transformation von installierten Fertigungsleistung in Kosten, die ergänzend von der reduzierten Absatzleistung auch erwirtschaftet werden müssen.

C: Einfluss auf die Bewertung:

Ein erhöhter Kapitalisierungszins ist erforderlich, um ein bislang unberücksichtigtes auslastungsspezifisches Risiko zu berücksichtigen. Die Auslastung stellt einen zentralen Treiber der Kosten sowie einen entscheidenden Zukunfts- und Wettbewerbsfaktor dar. Daher muss die Auslastungssituation zwingend als dynamischer Risikofaktor heute zwingend einbezogen werden.

4. Kritische Analyse der FAUB-Empfehlungen

4.1 Fehlende Berücksichtigung globaler Wettbewerbsrisiken

Die aktuellen Empfehlungen behandeln globale Marktrisiken nicht als separate Komponente. Insbesondere in dynamischen Branchen wie der Elektrotechnik ist dies unzureichend.

4.2 Unzureichende Gewichtung interner methodischer Schwächen

Interne Schwächen, wie die fehlende Kalkulationsgüte, werden meist pauschal in der unternehmensspezifischen Risikoprämie subsumiert. Eine differenzierte Betrachtung fehlt.

4.3 Fehlender Insolvenzrisiko-Indikator

Trotz der existenziellen Bedeutung von Insolvenzrisiken, wie eine fehlende Berücksichtigung des Kostentreibers Auslastung, gibt es keine spezifischen Vorgaben zur deren Bewertung.

5. Notwendige Optimierungs-Vorschläge

5.1 Erweiterung der systematischen Risikoanalyse

- Einbindung einer globalen Wettbewerbsrisikoprämie: Diese könnte anhand der Analyse und Feststellung des aktuellen oder bald möglichen Wettbewerbsabstandes definiert werden.

- Quantifizierung: Verwendung von Daten über Marktvolatilität und technologischen Wandel.

- Leistungspotential. Feststellung des vorhandenen internen Liquiditäts-Potentials, sowie der ergänzend notwendigen Investitionen.

5.2 Bewertungsmatrix für methodische Schwächen

- Entwicklung von Kriterien: Bewertung von Controlling Systemen, Kalkulationsprozessen, bisher fehlende standardisierte Leistungs- und Wettbewerbskennzahlen und Wettbewerbsfähigkeit.

- Integration in die unternehmensspezifische Risikoprämie: Gewichtung der Kriterien nach ihrem Einfluss auf die Insolvenzgefahr

5.3 Ergänzung eines Insolvenzrisiko-Indikators

- Definition von Indikatoren: z. B. fehlerhafte Controlling-Strukturen, mangelnde Auslastungssteuerung, fehlende Kalkulationsgüte und entscheidungssicheren Zielfaktoren für eine sichere Zukunfts- und Wettbewerbsfähigkeit.

- Modellierung: Separate Berücksichtigung in der Risikoanalyse, um eine Überbewertung oder Vernachlässigung zu vermeiden.

6. Fazit und Implikationen

Die aktuellen FAUB-Empfehlungen sind nicht nur unzureichend, sondern auch in ihrer starren Struktur für die dynamischen Anforderungen moderner Unternehmensbewertung in ihrer aktuellen Form als unbrauchbar bewertet werden.

Angesichts neuer Risikodimensionen wie globalem Wettbewerbsdruck, groben methodischen Defiziten und Auslastungseffekten ist eine sofortige Anpassung zwingend erforderlich.

Das statische Modell, dass sich auf vergangenheitsorientierte Daten und ohne Wettbewerbsfeststellungen stützt, kann den heutigen Anforderungen an Präzision und Resilienz nicht mehr gerecht werden.

Nicht nur heute, sondern schon seit einigen Jahren!

Es ist heute ein dynamischer FAUB-Prozess zwingen notwendig und empfehlenswert, der flexibel und in Echtzeit auf alle Veränderungen, interne wie auch externe Marktveränderungen, in Echtzeit reagieren kann.

Zwei zentrale Argumente und einfach nachvollziehbare Fakten verdeutlichen die hohe Dringlichkeit:

1. Individuelle Unternehmensrisiken erfordern immer maßgeschneiderte

Ansätze

- Die Wettbewerbssituation jedes Unternehmens ist einzigartig und muss differenziert betrachtet werden.

- Methodische Schwächen und die Auswirkungen der alten Kosten- und Leistungsrechnung sind individuell unterschiedlich – ihr Fortbestand stellt eine erhebliche Gefahr dar.

- Kapazitätsauslastung und deren Einfluss auf Fixkosten und Erträge variieren stark zwischen Unternehmen.

2. Moderne IT-Systeme möglichen heute Anpassungen, Bewertung und Analysen in Echtzeit

- Entwickelte und heute eingesetzte Business-Intelligence-(BI)-Leistungs-Management-Systeme erlauben eine integrative Analyse interner und externer Veränderungen. Diese Systeme können Leistungs-, Kosten- und Wettbewerbs-situationen in Echtzeit bewerten und die Auswirkungen direkt auf den Unternehmenswert projizieren.

- Durch die Verzahnung dieser Systeme mit der Unternehmensbewertung wird es möglich, zukunftsorientierte Entscheidungen zu treffen, anstatt sich ausschließlich auf vergangene Daten zu stützen.

Die Berücksichtigung globaler Wettbewerbsrisiken, methodischer Schwächen und unzureichender Auslastungssteuerung ist keine Option, sondern eine Notwendigkeit. Fehlbewertungen und strategische Fehlentscheidungen haben für Unternehmen und Investoren weitreichende Folgen – bis hin zur Insolvenz.

Ein notwendiger dynamischer FAUB-Prozess muss:

- Globale Wettbewerbsrisiken und den festgestellten Wettbewerbsabstand durch eine eigenständige Risikoprämie adressieren.

- Methodische Schwächen mittels eines klar definierten Bewertungsrasters transparent machen und bewerten und mit einer eigenständigen Risikoprämie adressieren.

- Auslastungsrisiken in die Kostenrechnung und Risikobeurteilung integrieren, um die tatsächliche Leistungsfähigkeit eines Unternehmens abzubilden. Auch hier ist die Empfehlung einer eigenständigen Risikoprämie

- Standardisierte Leistungs- und Wettbewerbskennzahlen: Dieser heute verfügbare Bewertungsstandard muss zwingend der Basis-Standard in der Feststellung des Unternehmenswertes werden.

Die Zeitenwende in der Unternehmensbewertung erfordert ein Umdenken. Mit modernen, integrativen IT-Lösungen können heute nicht nur Schwächen und Risiken erkannt und frühzeitig minimiert werden, sondern auch alle internen und externen Marktveränderungen in Echtzeit analysiert und bewertet werden. Diese Systeme ermöglichen es, das Veränderungspotential unmittelbar in Meetings abzubilden und dessen Auswirkungen auf den Unternehmenswert direkt zu erfassen.

Ignorieren wir diese Notwendigkeit, riskieren wir nicht nur die Überschätzung oder Unterschätzung von Unternehmenswerten, sondern auch das Vertrauen in Bewertungsstandards insgesamt.

Die heute zwingende Neubewertung des Unternehmenswertes betrifft viele Anwendungsgruppen, wie Fondsgesellschaften, Wirtschaftsprüfer, Steuer-beratungen, Käufer und Verkäufer von Unternehmen sowie jene, die in der heutigen kritischen Zeit den Wert ihres Unternehmens realistisch und zuverlässig bestimmen möchten.

Empfehlung:

Die Feststellung des Unternehmenswert benötigt zeitnah einen Paradigmenwechsel in Methodik und Risikobewertung!

7. Literaturverzeichnis

IDW: "FAUB-Empfehlungen zur Unternehmensbewertung," 2023.

Damodaran, A.: "Investment Valuation," Wiley, 2012.

Meyer, J.: "Controlling im globalen Wettbewerb," Springer Gabler, 2020.

Studien zur Elektrotechnikbranche: Marktberichte von Statista und PwC, 2023.

Anhang 1:

Heute verfügbare standardisierte Leistungs- und Wettbewerbs-Kennzahlen mit einer neuen Güte für die Unternehmensbewertung! Anhang 2:

Anhang 2:

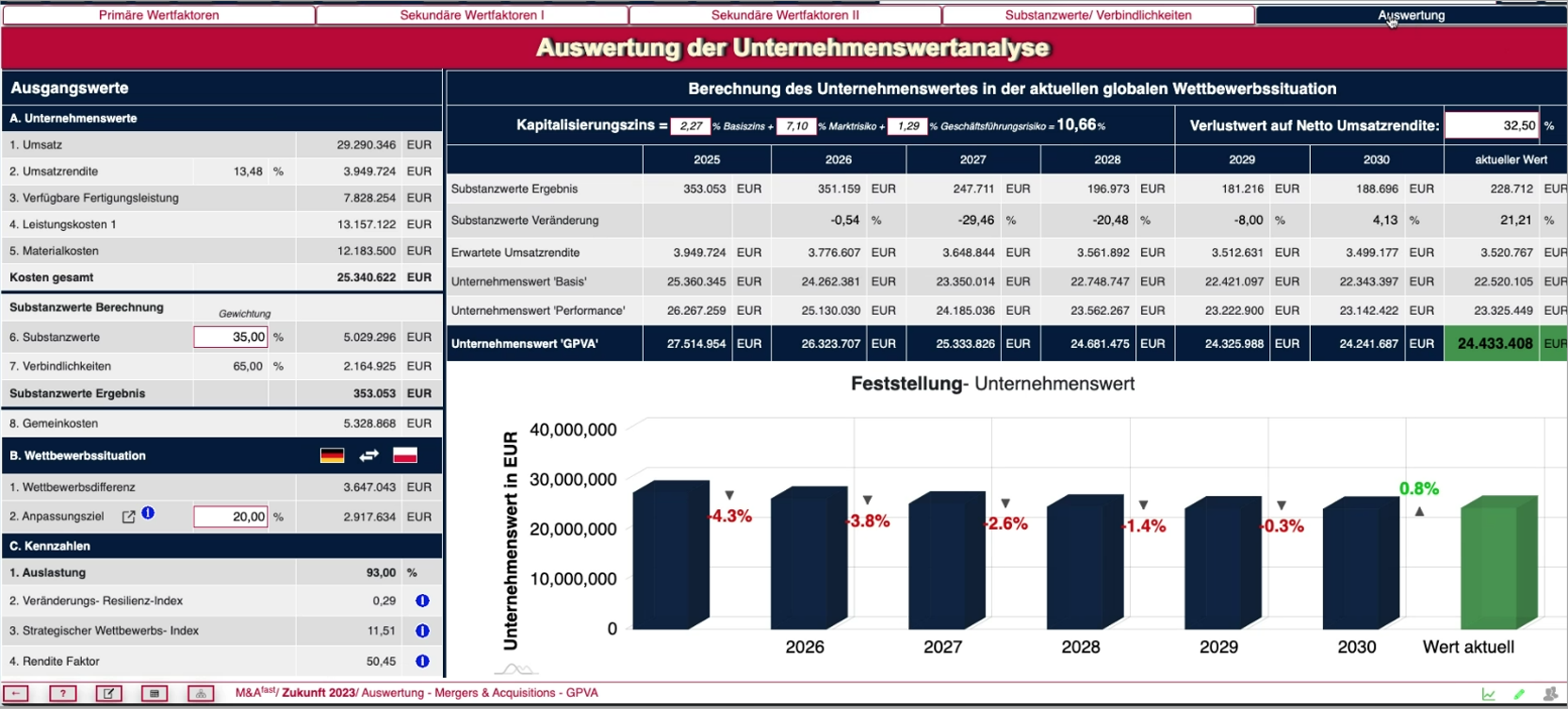

Praxis-Beispiel für eine moderne und dynamische Methode zur Bestimmung des Wertes von Produktionsunternehmen mit integrierter Optimierungs-analyse in Echtzeit!

Anhang 3: FAUB

Der Fachausschuss für Unternehmensbewertung und Betriebs-wirtschaft (FAUB) des IDW hat zuletzt im Oktober 2019 seine Empfehlungen zur Marktrisikoprämie aktualisiert. Aufgrund der damals anhaltenden Niedrigzinsphase wurde die empfohlene Bandbreite der Marktrisikoprämie vor persönlichen Steuern von 5,5–7,0 % auf 6,0–8,0 % angehoben. Nach persönlichen Steuern wurde eine Bandbreite von 5,0–6,5 % empfohlen.

IDW

In den Folgejahren stieg der Basiszinssatz nach IDW S 1 kontinuierlich an. Zum 1. Januar 2024 wurde ein gerundeter Basiszinssatz von 2,75 % festgestellt, der zum 1. Februar 2024 auf 2,50 % sank.

Kleeberg

Trotz dieser Entwicklungen hat der FAUB seine Empfehlungen zur Marktrisikoprämie seit 2019 nicht erneut angepasst. Die aktuellen Empfehlungen bleiben somit weiterhin gültig.

Beck Verlag

Es ist jedoch zu beachten, dass die Kapitalmarktzinsen in den letzten Jahren gestiegen sind. Daher sollte bei der Unternehmensbewertung eine sorgfältige Analyse der aktuellen Marktdaten erfolgen, um die Angemessenheit der verwendeten Parameter sicherzustellen.

Die folgende Aufstellung und Berechnung verdeutlichten eindringlich, dass der bisherige, teils noch angewandte FAUB-Standard den heutigen Anforderungen nicht mehr gerecht wird und daher dringend einer grundlegenden Überarbeitung eines Paradigmenwechsels bedarf.