Thema 1: Auslastungsveränderung und deren Auswirkung im Unternehmenscontrolling und Kalkulation

Controlling-Paper

Grundsätzlich:

Die Ära der linearen Kalkulationsmethoden, basierend auf Herstell- und Selbstkosten (HK/SK), ist endgültig vorbei. Diese Methoden wie z.B. die ‚Kostenträgerkalkulation mit Maschinenstundensatz‘ sind nicht nur unflexibel, sondern auch ungenau und weisen eine unzureichende Kalkulationsgüte auf.

Ihre Schwächen und Fehler – fehlende Präzision, kein reales Unternehmenscontrolling machbar, wichtige Frühwarn- und Überwachungssysteme sind ausgeschlossen, nur ein unzureichendes Risiko- und Krisenmanagement möglich sowie die Unfähigkeit, individuelle Gewinn- und Verlustbeiträge der Produkte ‚Absatzleistung‘ exakt zu erfassen – gefährden sowohl die Wettbewerbsfähigkeit als auch die Existenz vieler Unternehmen im globalen Markt.

Die Einführung der modernen Kalkulationsmethodik „Parallele Kostenträgerkalkulation Enterprise mit Arbeitsplatzraten“ ist daher keine Option, sondern eine dringende Notwendigkeit. Der nachweisbare Verlust von bis zu 15 % Umsatzrendite durch die Nutzung veralteter Systeme unterstreicht eindrucksvoll den akuten Handlungsbedarf.

Beispielunternehmen

Als Beispiel- und Ausgangspunkt wurde das KME-Durchschnitts-Unternehmen mit dem Standort Deutschland/ NRW herangezogen, das speziell für den globalen Wettbewerbsvergleich von internationalen Wirtschaftsregionen im Auftrag des Arbeitgeberverbands entwickelt wurde. Dieses Unternehmen repräsentiert den Durchschnitt der Kunststoff-, Metall- und Elektroindustrie.

Praxisbeispiel Auslastung:

In unserer Serie kommt das moderne BI-IT-Leistungsmanagement-System des Fachunternehmens Valueforce zum Einsatz, das mit der Kalkulationsmethodik ‚Parallele Kostenträgerkalkulation Enterprise mit Arbeitsplatzraten‘ Transparenz und Echtzeit-Updates zu allen Veränderungen anschaulich liefert.

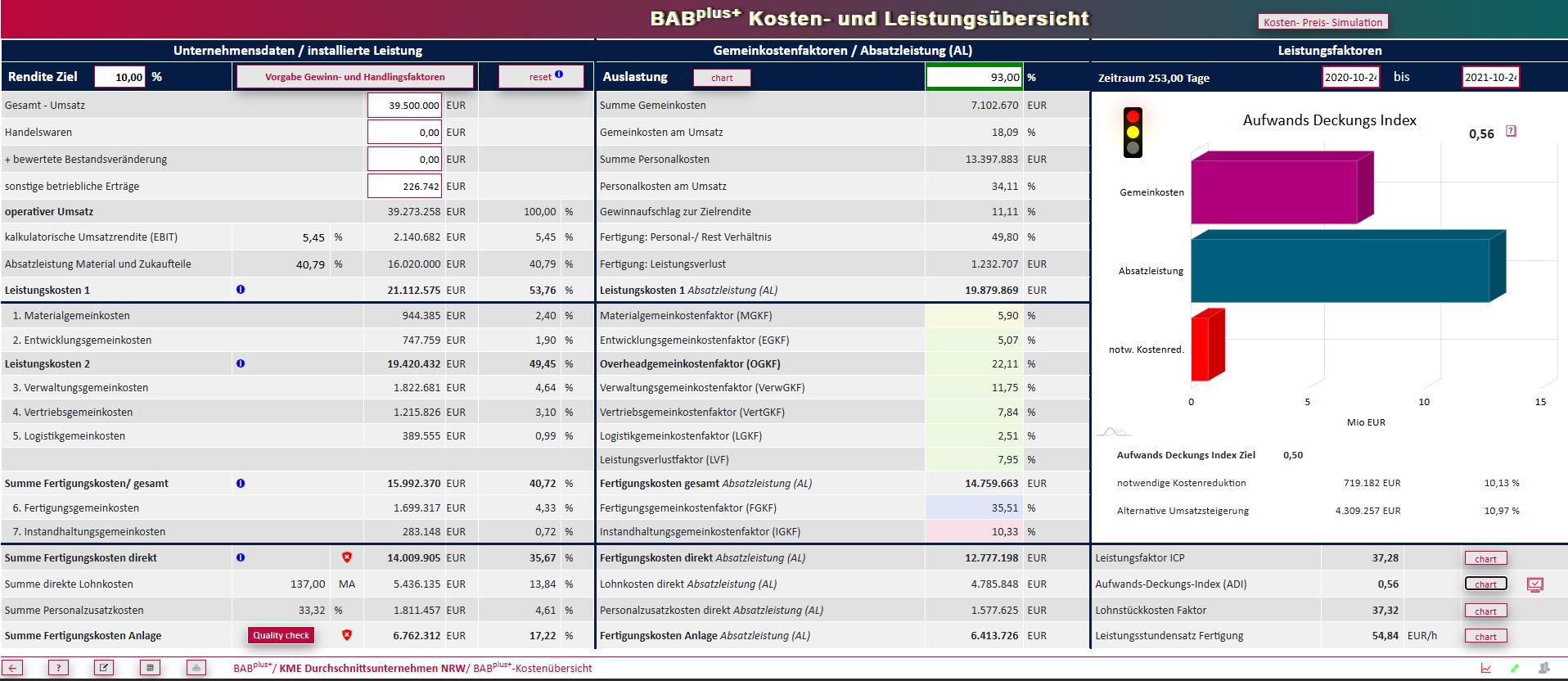

Die aktuelle durchschnittliche Reduzierung der Auslastung von 93% auf 79,4% über alle KME-Unternehmen im Wirtschaftsstandort Deutschland hat tiefgreifende Auswirkungen auf deren Leistungs- und Wettbewerbsfähigkeit. Diese Veränderung betrifft nicht nur die direkte Rentabilität, sondern zentrale Leistungs- und Wettbewerbsfaktoren, wie auch die Gemeinkostenfaktoren in der Produktkostenkalkulation.

Auslastung

Eine reduzierte Auslastung verändert den Wert des dynamischen Leistungsverlustes der Fertigung, also den Differenzbetrag zwischen installierter Fertigungsleistung und der reduzierten Absatzleistung.

Basisinformationen:

Nur über die Absatzleistung lassen sich alle Kosten, wie auch der Leistungsverlust der Fertigung und die Rendite des Unternehmens erwirtschaften. Der statische und dynamische Leistungsverlust der Fertigung ist ein Gemeinkostenfaktor.

In den alten bisherigen linearen Kalkulationsmethoden wurde der Kosteneffekt ‚Auslastung‘ nicht berücksichtigt, was eigentlich nicht zu erklären ist. Eine grundsätzliche Ursache liegt sicherlich in der unzureichenden Hochschullehre zum Betriebsanrechnungsbogen (BAB). Es fehlt die grundsätzliche Ergänzung, dass die Bezugsgrößen immer nur auf die Absatzleistung definiert werden muss. Eine weitere Ursache liegt in der Koppelung der Betriebsbuchhaltung an die Finanzbuchhaltung. Absatzleistung, die Basis zur Berechnung der Gemeinkostenfaktoren ist so theoretisch ausgeschlossen gewesen. Über eine Erlös-Analyse ist dies nicht möglich.

Berechnung ‚Leistungsverlust der Fertigung‘: Startberechnung:

Startberechnung:

Eine Veränderung der Auslastung von 93% auf 79,4%, eine Reduzierung um 14,9%, erhöht den Leistungsverlust der Fertigung im KME-Durchschnittsunternehmen NRW von 1.232.709€ auf nun 2.647.088€; also um 114,74%.

Die Rendite bricht ein von 2.140.682€ (5,45%) auf -816.266€, also um -138,13%.

Veränderung der Unternehmenssituation:

Veränderung der Leistungs- und Wettbewerbskennzahlen:

Veränderung der Gemeinkostenfaktoren für die Kalkulation bei einer Auslastungsreduzierung von 93% auf 79,4%

Alle Produktkosten der Absatzleistung mit Ihren individuellen Gewinn- oder Verlustbeitrag können auf Knopfdruck neu berechnet werden!

Fazit:

Die Ergebnisse zeigen eindrucksvoll, wie transformative Effekte durch die Reduzierung der Auslastung von 93 % auf 79,4 % mithilfe moderner BI-IT-Leistungsmanagement-Systeme in Echtzeit sichtbar gemacht werden. Dabei sind alle Gemeinkostenfaktoren mit höchster Kalkulationsgüte präzise in Echtzeit neu berechnet. Eine Eingabe – die Anpassung der Auslastung – liefert Entscheidungsträgern in Echtzeit detaillierte Analysen, die alle relevanten Veränderungsparameter vollständig abbilden.

Dies ermöglicht eine präzise Bewertung der Auswirkungen auf Rentabilität, Effizienz, Wettbewerbsfähigkeit und Gemeinkostenstrukturen.

Die moderne Kalkulationsmethode Parallele Kostenträgerkalkulation Enterprise mit Arbeitsplatzraten markiert einen echten Paradigmenwechsel im Unternehmenscontrolling: weg von zeitaufwändigen, rückwärtsgerichteten Analysen hin zu einem proaktiven, datenbasierten und zukunftsorientierten Managementansatz. Die innovative Methodik kombiniert mit einem leistungsstarken IT-Leistungs-Management-Werkzeug befähigt Unternehmen, fundierte strategische und operative Entscheidungen in kürzester Zeit zu treffen und so Wettbewerbsvorteile zu sichern, Risiken zu erkennen und Kriseneffekte bestmöglich zu vermeiden.

Die Kombination aus Echtzeitdaten, quantifizierten Potenzialen und direkt umsetzbaren Handlungsempfehlungen machen das moderne System zu einem unverzichtbaren Instrument für ein modernes, dynamisches Unternehmenscontrolling und eine agile Unternehmenssteuerung. Wir wünschen uns, dass wir deutlich machen konnten, dass die traditionellen, im 19. Jahrhundert entwickelten linearen Kalkulationsmethoden wie die ‚Kostenträgerkalkulation mit Maschinenstundensatz‘ in einer Welt dynamischer Märkte und digitaler Echtzeitdaten keinen Platz mehr haben – weder in der modernen Unternehmenspraxis noch in der zukunftsorientierten Hochschullehre.

Wir wünschen uns, dass wir deutlich machen konnten, dass die traditionellen, im 19. Jahrhundert entwickelten linearen Kalkulationsmethoden wie die ‚Kostenträgerkalkulation mit Maschinenstundensatz‘ in einer Welt dynamischer Märkte und digitaler Echtzeitdaten keinen Platz mehr haben – weder in der modernen Unternehmenspraxis noch in der zukunftsorientierten Hochschullehre.