Controlling-Paper

Thema 1: Aufwands-Deckungs-Index (ADI)

Grundsätzlich:

Eine effektive Unternehmenssteuerung ist die zentrale Grundlage für Erfolg, Risikominimierung und die notwendige Resilienz eines Unternehmens.

Sie ist nur dann möglich, wenn ein agiles und eng vernetztes Unternehmenscontrolling als Frühwarn- und Überwachungssystem etabliert wird.

Hierfür sind regelmäßige und aussagekräftige Soll-Ist-Vergleiche die grundsätzliche Basis. Diese stützen sich auf standardisierte Leistungs- und Wettbewerbskennzahlen, die aus einer modernen neuen Kosten- und Leistungsrechnung abgeleitet werden.

In dieser Serie präsentieren wir den letzten Entwicklungsstand der heute vorhandenen Leistungs- und Wettbewerbskennzahlen im Detail.

Grundsätzlich werden die standardisierten Leistungs- und Wettbewerbskennzahlen in die folgenden vier Bereiche eingeordnet:

- Leistungs-Kennzahlen

- Wettbewerbsfähigkeit

- Krisenfestigkeit

- Rentabilität

Besondere Herausforderung in der praktischen Umsetzung

Die Ermittlung der Ist-Situation erfordert eine komplexe IT-Unterstützung, da viele Faktoren nur durch aufwendige Analysen erfasst werden können. Eine weitere wesentliche Entwicklungsaufgabe bestand darin, die Sollgrößen aus der stets individuellen Unternehmenssituation abzuleiten und diese – falls erforderlich – in klar quantifizierte Zielgrößen zu übersetzen.

All dies war nur durch eine umfangreiche und sorgfältige Entwicklungsarbeit, auf Basis einer modernen Kosten- und Leistungsrechnung, möglich.

Die Basis für ein reales Unternehmenscontrolling war erst möglich durch eine moderne Kosten- und Leistungsrechnung, der Entwicklung standardisierter Leistungs- und Wettbewerbskennzahlen, der Entwicklung der dazu notwendigen Analysesystematiken, wie z.B. der Systematik für Wettbewerbsanalysen und die Bereitstellung der dazu befähigten komplexen IT-Unterstützung.

Die Summe der fehlenden aufwendigen Basisbausteines und einem zwingenden Paradigmenwechsel war die Ursache, dass es bisher in den Unternehmen kein reales Unternehmenscontrolling gab und die wichtige Unternehmenssteuerung damit nicht wirklich die notwendige Güte bisher hatte.

Praktische Umsetzung

In unserer Serie kommt das moderne BI-IT-Leistungsmanagement-System des Fachunternehmens Valueforce zum Einsatz, das neben dem Einsatz der modernen Kalkulationsmethodik ‚Parallele Kostenträgerkalkulation Enterprise mit Arbeitsplatzraten‘ auch alle genannten Basis-Vorsetzungen erfüllt.

Beispiel- und Ausgangspunkt wurde das KME-Durchschnitts-Unternehmen mit dem Standort Deutschland/ NRW herangezogen, das speziell für den globalen Wettbewerbsvergleich von internationalen Wirtschaftsregionen im Auftrag des Arbeitgeberverbands entwickelt wurde. Dieses Unternehmen repräsentiert den Durchschnitt der Kunststoff-, Metall- und Elektroindustrie. Leistungs- und Wettbewerbskennzahlen in einem dazu notwendigen IT-Umfeld:

Leistungs- und Wettbewerbskennzahlen in einem dazu notwendigen IT-Umfeld:

Thema 1: Aufwands-Deckungs-Index (ADI)

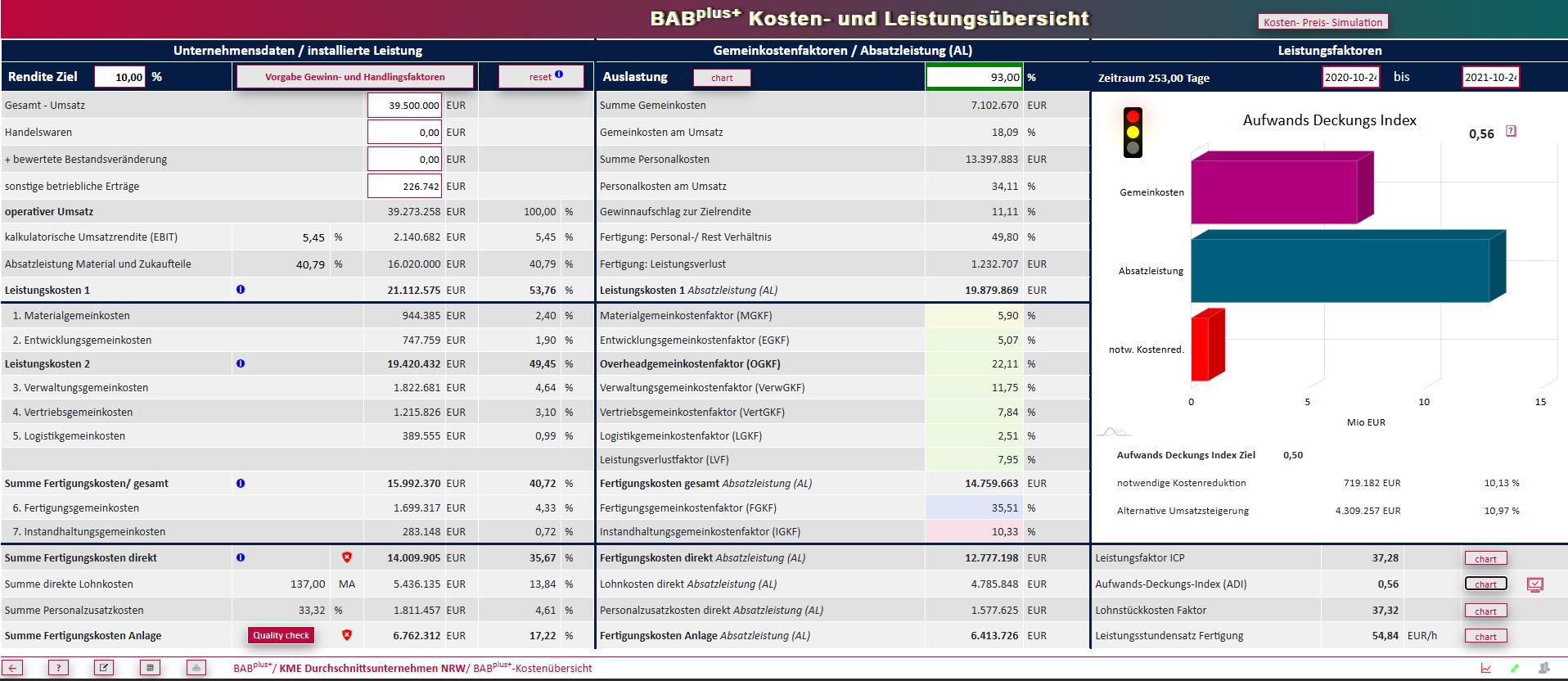

Für die Zukunfts- und Wettbewerbsfähigkeit eines Unternehmens ist ein ausgewogenes Verhältnis zwischen Gemeinkosten und Absatzleistung entscheidend. Dabei spielt die Auslastung eine zentrale Rolle: Sinkt diese, müssen die Gemeinkosten zwingend angepasst werden.

Der Aufwands-Deckungs-Index (ADI) ermittelt in einem Soll-Ist-Vergleich die maximale Höhe der Gemeinkosten, die nur mit der vorhandenen Absatzleistung der Fertigung erfolgreich erwirtschaftet abgedeckt sind.

Der Aufwands-Deckungs-Index (ADI) ermittelt und bewertet das wichtige Verhältnis der Höhe der wirtschaftlichen Gemeinkosten im Vergleich zur aktuellen Absatzleistung der Fertigung.

Der zentrale Vorteil für Entscheider und Eigentümer, das Verhältnis zwischen der Höhe der Gemeinkosten und der Absatzleistung eines Unternehmens zu kennen, liegt in der Möglichkeit, die Effizienz und Rentabilität des Unternehmens zu beurteilen.

Die prozentuale Verhältnisgröße zwischen den Gemeinkosten und der im Gegensatz dazu stehenden Absatzleistung der Fertigung liefert ein entscheidungssicheres Aussagepotential.

Ein ADI von 0,45 entspricht einem Faktorverhältnis von 45%. Diese Kennzahl ermöglicht so eine gute Bewertungsgrundlage der Wirtschaftlichkeit des Unternehmens, indem sie verdeutlicht, wie effizient die Summe der Gemeinkosten in Bezug zur erzielten Absatzleistung der Fertigung ist.

Situation und Ergebnis

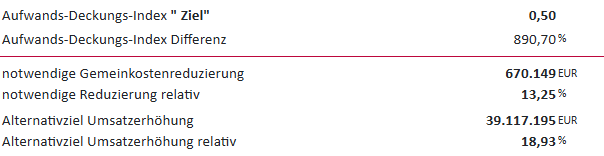

Die Unternehmenssteuerung hat jetzt die entscheidungssicheren Zielgrößen, die Summe der Gemeinkosten um 670.149 € (-13,25%) zeitnah zu reduzieren oder den Umsatz mit gewinnträchtigen Produkten und gleichem durchschnittlichen Materialeinsatz auf 39.117.195 € (+18,93%) zu erhöhen.

Die Unternehmenssteuerung hat jetzt die entscheidungssicheren Zielgrößen, die Summe der Gemeinkosten um 670.149 € (-13,25%) zeitnah zu reduzieren oder den Umsatz mit gewinnträchtigen Produkten und gleichem durchschnittlichen Materialeinsatz auf 39.117.195 € (+18,93%) zu erhöhen.

Wir wünschen uns, dass wir deutlich machen konnten, wie essenziell ein fundiertes Unternehmenscontrolling für die sichere und erfolgreiche Führung eines Unternehmens ist und welche zentralen Mehrwerte Soll-Ist-Vergleiche mit standardisierten Leistungs- und Wettbewerbskennzahlen bieten.